监制|吴怼怼

疫情爆发后,在全球奢侈品市场销量下滑的背景下,中国市场仍然出现反向蓬勃。

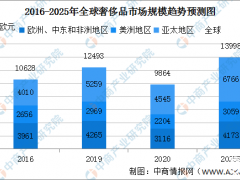

贝恩咨询预计到2025年这个国家将成为全球最大的奢侈品市场,这样预示着二手奢侈品市场也会在那前后迎来空前繁荣。

目前,奢侈品一级市场的增势已出现小幅度放缓,而二级市场正在突飞猛进。从2017年到2021年期间,二手奢品的增长高到65%,而一级市场的增幅不过12%。仅仅2021年,二级市场的交易额就突破了1.2万亿元。

一个行业处于爆发前期便是如此,集中度低、标准化缺失才让玩家们有机会搅动浑水。

从电商起步的中国二手奢侈品交易平台备受资本青睐。从2018年到2021年间,7家平台完成超过10轮融资,有些进展到C轮,有些已在纳斯达克斯敲响钟声。

以奢侈品当下加速完成一级、二级市场供需匹配的姿态来看,整个奢侈品市场此后将呈现更饱满立体的成长,而在树木得以成林的过程中,一些暗藏水下的问题不应回避。

01

人人争食的蛋糕

一个肯定的结论是,当前中国二手奢侈品市场规模庞大,增量明显。

公开数据显示,中国近十年的奢侈品存量约为四万亿人民币,市场存量巨大。贝恩咨询统计发现,2020年二手奢品渗透率只有7%,与欧美日本等成熟市场20%-30%的渗透率尚有差距。

在多份报告已经例证中国将成为全球最大奢侈品消费市场的背景下,没有人会错过分食蛋糕的可能。本土市场的选手和海外成熟的对手已经蓄势待发。

早期中国二手奢品交易平台起源于2009年到2010年之间,寺库便是其代表,但当时该市场消费者尚未成熟才转而提高新品销售的比例做奢侈品电商。后期的选手多为二手奢侈品电商,集中出现于2015年至2016年期间,资本对其的肯定从这些年的多轮加注中可见一斑。

而发展相对成熟,模式相对规范的国外玩家也早已进入中国展开布局,意图在二手奢品市场分一杯羹。

2021年3月,日本二手电商Mercari通过淘宝和闲鱼进入中国市场;三个月后,日本有近30年历史的中古店BRAND OFF和日本线上中古二手奢侈品店Brandear开始入驻天猫国际;紧接着,日本大型中古店大黑屋和二手奢品交易平台RECLO也开始进驻考拉海购。

如果战局至此还不够激烈,那作为产业链最上游玩家——奢侈品牌方的亲自下场,则是给二手奢品赛道添了把火。

2021年,法国奢侈品集团开云集团和美国老虎环球基金共同出资1.78亿欧元,入股欧洲最大的二手奢侈品平台Vestiaire Collective。总部位于法国巴黎的Vestiaire Collective与开云集团在物理空间上有天然的接近性,双方可以优势互补。

此外,开云集团旗下奢侈品牌 Gucci也曾与全球最大的二手奢侈品电商平台The RealReal展开过为期数月的合作。

而在2021年末,打算接手家族企业的奢侈品品牌Prada准接班人Lorenzo Bertelli也在接受媒体采访时坦承,Prada在二手奢品领域看到了巨大机会,未来可能通过内部开发或外部合作来发展相关业务。

坦白讲,牢牢把控着货源的奢侈品牌,拥有着最高话语权。他们的进入或许会对行业其他玩家产生降维打击,但这种积极进入的姿态至少释放出一种鲜明信号:转售和二手零售市场,是奢侈品获取增量的有效手段。

而即使是B端卖家,他们的货源也需要从个人卖家手中收回。走访上海、北京、南京等城市的线下卖家来看,他们大多是个体中古店、成衣包袋养护门店和典当行。这些门店共同构成了行业的B端供货者,并从北京、上海、广东、浙江、江苏和国外的个人卖家手里收货。

也是基于此,六成左右的市场流通交易几乎由分布在城市角落个体店铺完成的,尽管他们的流转率不高,但基于熟人、私域而产生的交易场景,往往构建起信任的基石,复购率也随之上升。