(爱马仕的马鞍)

第二大业务是成衣及饰品,收入为13.1亿欧元,占比22%。

丝绸和纺织品业务占比10%,主要产品包括丝巾、丝绸配饰等。

各位壕们熟悉的香水、手表等产品占比均不到10%。

(terre d’ Hermès男士浓香水)

其他爱马仕业务包括珠宝、生活艺术(Art of living)和爱马仕餐桌艺术(Hermès Table Arts)。

其他产品则包括鞣制和贵重皮革,以及爱马仕的子品牌。

(二)LVMH

与爱马仕的子品牌占比极小相比,LVMH就像是奢侈品牌的盛宴。

仅以手袋为例,LVMH旗下就汇聚了路易威登、迪奥、芬迪、Celine、Loewe、纪梵希等品牌。

(LVMH的时尚和皮革制品品牌一览,来源:2018年年报)

更不用说,这些都还只是公司下面一个叫做“时尚和皮革制品”的子业务。

LVMH的历史同样非常悠久,其核心的路易威登品牌成立于1854年。

2018年,时尚和皮革制品的收入为184.55亿欧元,占总收入的39%,是LVMH的第一大业务。

精品零售(Selective Retailing)收入为136.46亿欧元,占比29%。这一业务包括了丝芙兰、DFS、Le Bon Marché等零售品牌。

这也是LVMH与其他奢侈品牌不同的一点。丝芙兰等精品零售店不仅销售LVMH自己的产品,还销售其他公司的产品。

LVMH的其他三项业务香水和化妆品、葡萄酒和烈酒、手表和珠宝占比都在10%左右。

2018年,LVMH的收入为468.26亿欧元,同比增长了9.8%。2014-2018年收入的CAGR为11.2%,略快于爱马仕。

不过与爱马仕几乎全靠内生增长不同的是,2017年LVMH收购了迪奥和Rimova的股份,并将两家公司并表。这一举措对公司当年增长的贡献为4个百分点。另外,有机增长和汇率浮动对增速的贡献分别为12个和-3个百分点。

(三)开云集团

开云集团各位读者可能不太熟悉,但他们家旗下的牌子你一定多多少少听说过:古驰(Gucci)、Bottega Veneta(注:又称为宝缇嘉,以下简称BV)、Saint Laurent(注:习惯称为伊夫圣罗兰、Yves Saint Laurent、YSL,以下称伊夫圣罗兰)、巴黎世家……

即使对包包没兴趣的,也可能看过这个洗脑的抖音视频。

与爱马仕和LVMH悠久的历史不同,开云集团成立于1963年,一开始的业务是木材和建筑材料。

直到1999年收购古驰,开云才算进入奢侈品行业,也可以说是行业中的新贵。

开云集团2018年收入为136.65亿欧元,介于爱马仕和LVMH之间。

公司在2018年出售了部分品牌,使得2017年重述的收入减少了三成。2018年的收入增速是在经调整的2017年收入基础上计算的。

2014-2018年开云集团收入的CAGR达到18.1%,远远快于爱马仕和LVMH。

开云的所有收入中,奢侈品牌的合计收入达到了132.47亿欧元,占到了绝大部分;公司层面和其他收入为4.18亿欧元。

在奢侈品牌的合计收入(注:下文称为非公司层面收入)中,古驰品牌的收入为82.85亿欧元,占到了非公司层面收入的63%;伊芙圣罗兰收入为17.43亿欧元,占比13%;BV的收入为11.09亿欧元,占比8%;其他品牌合计占比16%。

按产品类型划分,皮革制品收入为70.21亿欧元,占到非公司层面收入的53%,鞋履收入为23.84亿欧元,占比18%,成衣占比15%,手表和珠宝占比7%。

与爱马仕和LVMH相比,开云的皮革制品收入占比要更高;而且与同为多品牌经营的LVMH相比,古驰这一个品牌对开云的影响要大过路易威登或者迪奥对LVMH的影响。

撸完三家公司,是不是还是太浅,有点雾里看花的感觉?别急,我们来从增长、盈利、运营、现金流各个方面细细地比较。

三、驱动收入增长的因素

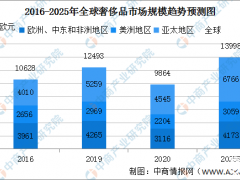

由于奢侈品的消费群体是收入达到一定水平的人群,所以其增长首先有着国家和地区间的差别。

2018年,包括软奢侈品、硬奢侈品、香水和化妆品在内的全球市场规模达到2600亿欧元。

其中,欧洲的市场规模为840亿欧元,占比32%;美洲(注:美国占了89%)的市场规模达到800亿欧元,占比31%;中国大陆和日本占比分别为9%和8%。

上面四个地区合计达到80%。

而从增速来看的话,中国大陆的增速达到18%,远超其他地区。

爱马仕、LVMH和开云三家公司都已经进入了上述主要市场。

而目前奢侈品市场仍以线下销售为主,线上部分仅占1成,所以销售的增长可以用店面数量和同店销售来衡量。

所有的销售形式中,单品牌店(Mono-brand stores)、专卖店、百货商店分别占比30%、22%、20%,是最主要的三种销售形式。

四、同店销售贡献大

先来看爱马仕,爱马仕的产品通过零售和批发两种方式销售。批发主要针对特许经营店和爱马仕香水的分销商。

2014-2018年,店面总数几乎没有变化,直营店占比则由约66.6%提高到70.6%。

同时期,爱马仕收入的CAGR为9.7%。可见,增长主要由同店销售的增长驱动。

公司没有提供更多同店销售的细节。