文| 张雅坤

来源| Dolphin海豚智库(ID:haitunzhiku )

北京时间6月29日,此前已完成7轮融资的美国二手奢侈品寄售电商平台The Real Real登陆纳斯达克(股票代码为:REAL)。上市首日,The Real Real收报于28.90美元,较20.00美元的发行价上涨44.50%,市值达23.9亿美元。

根据贝恩咨询的研究报告,2018年中国消费者在全球奢侈品支出中的份额占比为32%,按固定汇率计算,中国内地的奢侈品销售额增长20%,达到230亿欧元,最重要的是,这些增长主要源于需求提升,而非价格升高。

这些数据显示,中国奢侈品市场的发展前景是一片大好的。因此理论上寺库作为中国本土的奢侈品电商,其市值应该更高,但是实际情况却与理论完全相悖。出现这样的矛盾究竟是哪些原因所致?

►寺库低市值原因之一:时不顺,地不利

股价基石:股指大环境

寺库于2017年9月在美国纳斯达克证券交易所上市。海豚智库分析师找到了近三个月内纳斯达克指数和寺库股价的日K线。

近三个月纳斯达克指数日K线

数据来源:新浪财经

近三个月寺库股价日K线(单位:美元)

数据来源:新浪财经

基于股指大环境,我们对比纳斯达克指数和寺库的股价,发现二者每日的K线情况大部分情况下相同,很少出现一个收盘报跌,另一个收盘报涨的情况。因此上市公司的股价大多数情况下与所属股指相关。单纯将纳斯达克的寺库,纽交所的Farfetch,巴黎市场的LVMH比较是有失公允的。

业内人士都知道,纳指代表的是科技股,而我们在上一篇《寺库2019Q1增收不增利,运筹帷幄or当局者迷?》财报解读的文章中已经知道,寺库是以营销作为内在驱动力的。在许多华尔街投资人眼中,营销驱动的盈利方式已经过时,因此无论寺库像资本市场讲述的故事多么华丽,在当今全球的经济环境下也不太容易获得更高的估值。

此处海豚智库分析师想引用巴菲特的导师格雷厄姆的一句名言:股票从短期看是投票机,从长期看是称重机。股价短期涨跌并不能代表什么,相反,认知差异却能帮有心人淘到真金。

当然,仅仅因为股指大环境去解释为什么寺库的市值会如此低,这个理由是站不住脚的。分析寺库在美股市场不被看好的原因,还要从两年前它的IPO完美避开了“天时、地利”问题讲起。

►天不顺时:IPO时机不对

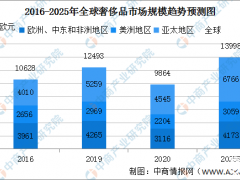

天时在此处当然不是指自然气候优越,而是要引申为行业整体处于上升期。没有上行的宏观背景,公司上市时是不可能获得一个较高的市值的。不巧的是,寺库上市时恰好赶上的是“天不顺时”的节点。

数据来源:公开资料整理

注:销售额按照贝恩咨询发布报告时的浮动汇率计算,增速按固定汇率计算。

据公开资料显示,自2013年开始,全球奢侈品销售额增速开始不断上涨。而2017年受世界经济增速整体放缓、新兴市场与发展中经济体增速加剧下滑的影响,全球奢侈品销售额增速略有下降,较2013-2016年增速迅猛增长的势头有显著区别。因此寺库在2017年9月IPO的时机并不太好。

而2018年,全球奢侈品市场开始整体回暖。越来越多的传统奢侈品巨头开始拥抱电商;寺库获得京东和LVMH集团旗下私募股权公司L Catterton Asia的1.75亿美元投资,还与号称中国版LVMH的如意集团以及奥特莱斯集团砂之船开启了战略合作;在2018年,寺库的股价也有一段攀升。

虽然木已成舟,但是如果选在行业背景较好且获得巨头加持的2018年底上市,也许上市当日即破发的可能性会更小一些。不过这点虽然可以解释为何寺库的股价上市首日即跳水,却依旧无法解释其股价在震荡中持续下行的原因。这就要提到第二个因素——地利。

►地不利:中概股在美股市场“水土不服”

寺库是一家主要为中国本土消费者服务的奢侈品电商,但选择了赴美上市,这就需要美国资本市场对中国的奢侈品市场有所了解和认知。然而,基于奢侈品自身定义的矛盾性和多重性,中国的“奢侈品”或许并不被海外投资人认可。

而且就算在海外,针对奢侈品的定义也众说纷纭。因为不同社会结构、社会文化内涵和经济条件共同决定了奢侈品的深刻内涵,这是由外生变量决定的。因此至今都没有任何一个国家的哪家司法或工商机构对市场上奢侈品的划分标准进行明确规定。

也就是说,海外市场和中国市场是两个不同的市场,各自的消费群体、购买力等也均有不同。也许国人心中的奢侈品,在海外尤其是美国人眼里根本就不是奢侈品,很多其实就是品质不错的知名品牌,那么投资人对寺库的定位必然会产生疑惑。

还有一点就是,由于存在地域上的信息差,国外投资人对国内公司的情况知之甚少,只能通过财报等获取一些并不全面的公开信息,对国内估值模型也不够了解。这对公司在投资人心中的印象和证券在二级市场上的定价都没什么正面作用。因此,很多赴美上市的中概股,无论是股价还是市值都比较低。

下图为近期赴美“流血上市”的如涵(单位:美元)

数据来源:新浪财经

除了近期赴美流血上市的如涵、云集,当年360也是因为无法忍受美股市场给自身过低的估值才借壳回归A股市场的,此举甚至掀起了一波中概股回归的热潮,2015年到现在,几十支中概股向各自所在的交易所提出了私有化申请。

说到这,相信大家都明白了:抛开行业背景和地域、信息等外界因素谈市值,无异于抛开购买力去谈汇率,都是耍流氓。

当然,利用“天”和“地”这样的外界不利因素来解释市值的谜团始终显得有些牵强,毕竟远的如唯品会,近的如汽车之家,在美国流血上市,后来逆风翻盘的例子也不在少数。这说明,寺库本身也存在一些问题使得他的股价持续趴底。

►寺库低市值原因之二:用户定位&战略布局

在对美国资本市场讲述的故事中,寺库称自己为“全球奢侈品服务平台”,但是自2018年开始,寺库却开始有了转型综合电商的趋势,这势必会让市场、投资者和原本的奢侈品目标用户产生疑惑,甚至对他失去信心。这些因素对其市值和股价都会产生负面影响。

人群细分是电商平台的基本运营策略。寺库定位于奢侈品电商平台,线下体验店主要布局于一二线城市,最近又提出要布局精致生活与服务。虽然寺库没有明说,但无论是从自身定位还是商业模式来看,都传达出一种“用最新iPhone、背限量款包包、开跑车的那些人才是我们的客户”的优越感。

对比另外一家行业内地位稳固的奢侈品电商第五大道,品牌上走的也是高冷路线。他们虽然也没说,但从 “海底捞”式的服务模式和新推出的各种社交活动中,都透露出一种“除了名媛、明星之外,用国产手机、穿爆款衣服、挤地铁的人也可以是我们的用户”的既视感。

当下是消费升级的时代,而“给高端消费者提供商品和给消费者提供高端商品”是两个概念。寺库意识到了这一点,去年开始,寺库的运营方向似乎是希望进行多元发展,拓宽自己的戏路和用户群。

但是就目前寺库进行的一系列扩品类操作来看,寺库对于这句话的理解并不够透彻。在需求弹性极大的奢侈品平台上售卖米面粮油这种刚需品的操作,不仅不利于人群细分,还会流失掉奢侈品原本的目标客户。

事实上,今年我国政府下调进口关税、加强对灰色市场管控;各大奢侈品牌持续调整国内外市场价差,内地市场消费回流增强;外来平台打入中国市场尚需一段时间,国内电商巨头的奢侈品平台还不成熟;中国奢侈品蓝海将出现……种种信息都在暗示寺库,似乎应该做回奢侈品电商的老本行生意。

除了上面的利好消息,在当今综合类电商“猫拼狗”三足鼎立的形势下,寺库强行转型在短期内也许效果比较明显,但是长期发展下去难保不会被巨头们挤出市场;

而如果继续选择奢侈品电商这条现下比较艰难的道路,苦尽甘来过后,也许会扭转亚洲甚至是全球的奢侈品电商行业局势。也就是说,寺库的转型与否不仅关乎自身,更会牵动整个行业格局的变化。不过海豚智库相信,曾在奢侈品电商的厮杀中熬倒所有对手登顶的寺库,这次也同样有能力杀出一条血路。

除此之外,寺库上市时将自己定位于“全球奢侈品服务平台”,但它的业务主体来自中国市场。这需要寺库未来一方面进行全球化的深入拓展,另一方面真正在全球范围内销售、服务一批国际一线奢侈大牌,这样才能将自己在美股市场上对资本讲的故事自圆其说。

►寺库的价值点与未来发展点

除去外部因素,即使寺库在战略布局上存在一些问题,许多业内人士依旧认为寺库的市值被低估,这其中不无道理。作为一家已经连续盈利11个季度的上市公司,其价值点是绝对不能被否认的。海豚智库分析师认为,这些价值点同样可以作为今后寺库的发展点。

首先,寺库的中古店集市这条业务线做的相当不错。近两年,日本的中古店大多都是中国客人。这可以为寺库的线下布局提供新的思路:由于我国中等收入的人群占比最高,所以相对于全新的奢侈品销售,“几千块买奢侈品”这种策略不仅有更广泛的受众,也符合可持续发展的宏观政策。

其次,上一篇寺库财报解读中,我们知道寺库的营业模式是以线下为主的。数据显示,就目前全球奢侈品大环境来讲,传统的线下渠道依然占据主导地位。

数据来源:公开资料整理

这是因为奢侈品的大多消费者更追求的是购物体验,比如导购专业细致的服务、高档的购物环境、免费的甜点酒水享用、会员福利和良好售后等,这些都是线上渠道无法给予的。据业内人士透露,寺库在一二线城市开展线下店就是为了提升用户体验,并在目前积累了一定的用户口碑。

另外,海豚智库分析师了解到,三四线城市对于奢侈品的需求目前也在上升,但是我国奢侈品门店的分布与消费奢侈品的富裕阶层分布却极不匹配,这种情况俗称“有钱没地儿花”,寺库完全可以借机赢得这部分消费者的信任。

数据来源:前瞻产业研究院

在国家的利好政策和奢侈品国内外价差越来越小的双重扶持下,这种供需之间的不匹配,或许可以为寺库线下体验店的布局版图提供新的思路,成为寺库目前业务模式下的新增长点。

关于扩品类方向的增长点,海豚智库分析师认为,寺库可以转变扩品类的方向。一方面,可以加大与各类商品的一线品牌商的洽谈力度,让更多在大众心理有普遍认同感的奢侈品入驻平台,剔除掉或者尽量减少一些像APM、Swarovski这样品控不太好的轻奢品牌,回归自己的高大上定位;

另一方面,下图数据显示,当前个人奢侈品消费的主力军是25——40岁的都市女性,她们之中有相当一部分人觉得大牌包包和首饰烂大街,从而追求小众、有个性的独立设计师品牌,寺库可以从这方面着手去进行具体调研,也不失为一个扩品类的方向;

数据来源:第一财经

最后,海豚智库认为,奢侈品行业的商业模式在未来几年将产生重大变革。技术作为最新的发展点将成为奢侈品新零售变革的最主要动力,并将提供基于消费升级的产业升级的最佳方案;人工智能等技术也许可以将体验场景由线下向线上迁移,并逐步实现以线上为主的体验模式。

公开资料数据也显示,虽然线下渠道销售规模和占比依旧有绝对优势,但近些年奢侈品线上销售规模和占比在不断扩大,据BCG预计,到2025年,线上渠道市场份额的比重将由当前的10%上升至15%;此外,相比于近两年一直保持在2%左右的线下规模增速,线上规模的增速大多数年份保持在20%以上。

数据来源:公开资料整理

注:销售额按照贝恩咨询发布报告时的浮动汇率计算,增速按固定汇率计算。

然而就目前财报数据来看,寺库的线下自营收入占比高达90%以上,技术研发费用占比也不高。如果继续走奢侈品电商赛道,战略上除了要加大技术投入力度,还要尽量试着根据公司的运营情况权衡线上线下的市场份额;另外,思考自己在行业内的差异化特色,培养客户的忠诚度也是十分重要的。

如果技术可以作为寺库今后持续发展的着力点,在“2025年中国将消费掉全球接近一半的奢侈品市场”这样的预言实现之前,作为行业发展的根本动力,也许新技术将不仅会让资本市场更加认可寺库的价值,也会对寺库今后的持续发展发挥决定性作用。