国内理财渠道和收益归纳

投资理财一直是大家关注的话题。毕竟每年一定程度的通胀(具体数据各经济学家都不统一从5%-18%都有人说)都让我们明显感觉到财富的缩水。于是理财便成为很多高净值人群的刚性需求。

在咱们中国可以做的投资理财以及相关收益有以下几种。

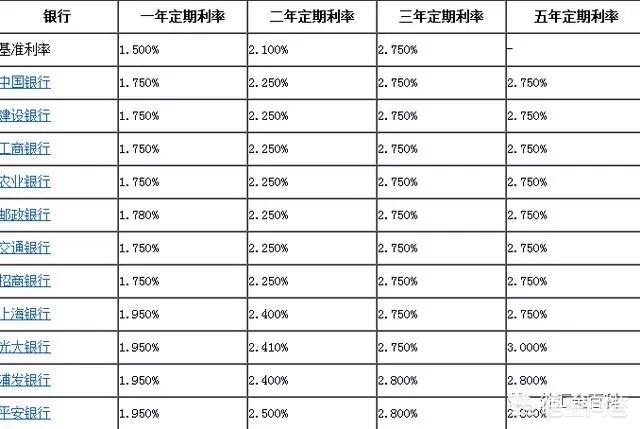

1.银行定存:定存优势就是简单省事,风险几乎没有,当然收益也是相对低!

2.余额宝:以余额宝为代表的各类“宝宝”产品截止今日余额宝的年化收益是3.9%和比银行定存高。因为其本质是货币基金,风险也是极低,支取方便。不过余额宝限制了资金量,单个账户只有10万额度。前期已存的可以放在里面,现在转进余额宝的额度不能超过十万。

2018年5月24日数据

3.国债:国债的年化收益率一般在4%左右,上下幅度很小,安全性高,和余额宝收益差不多

4.企业债;大中型企业,经备案后可以有发企业债的权利。一般这类企业债年化5%~8%都有。这类投资一定要选择大型企业,企业发展稳定。

5.信托;目前银行间能看到的信托产品大部分在年化7%-10%.信托产品收益相对高,风险较低。但是起投金额较高一般是百万级别。其产品还有优先和次级区别,其风险和收益也是不同的。需要对其有一定程度的熟悉。

6.基金;年化收益跨度较大。当然和风险成正比,风险越大收益越大。这类投资需要对基金有判断能力,如不熟悉基金则只选择年化收益低相对稳健的如货币性基金。(余额宝就是货币性基金)。一般银行柜台理财产品都是一些基金和信托类产品,一般稳健性基金收益也都在5%~8%上下.

7.私募基金:这类基金最要看投向和过往业绩。这类基金就是一堆人把钱集中起来交给基金管理公司干一件事情。但这事情的成败难以估计。但有些基金公司长期投资在证券期货类都有较好业绩,业绩跨度也较大。年化收益百分之十几到翻倍都有。私募投资起点也较大,一般300万起投。这类投资一定要选择实力强的,老牌的基金,有较好以及稳定的过往业绩。

8.金融衍生品(股票、期货、外汇、贵金属):这类交易专业性极强,非专业人士不建议参与。至少5年以上的操作+学习经验,年化收益参考私募。同样风险和收入成正比。稳健性投资者年化收益不过20%-50%!本人也一直在交易外汇5年之后才逐步走向稳定。期间是一直有人指导一直在练习。所以这不是一件容易的事情。

9.p2p:这是近7.8年兴起的一种网络贷款投资。近几年网贷平台跑路的太多。无数人血亏在里面。选择p2p,只建议选择有强劲实力的平台,如一些银行旗下的p2p平台,这样才有较高的安全性。具体到标的这需要自己的判断。不要被高回报给诱惑而盲目投资!平均收益据近期某360网站公布收益6%~20%都有。还是那句话风险和收益成正比

10.原始股投资:这类投资前几年经常见到。不建议参与,所谓原始股,无非就是把钱投在一个公司(你获得这个公司的原始股)去干一件事情,这事情成不成?难以定论,很难看到未来。其操盘水平,以及所需要的资源匹配都极其专业和复杂,非专业人士不建议投资。其实你自己注册一个公司,章程上写你是股东,你就是这个公司股东,你要多少原始股都是你自己可以写。而且现在注册公司手续简单,费用少!所以原始股不值钱。

11.各类数字货币:数字货币的投资同样需要对数字货币有这个事物有较高的认知。投资的最起码的条件1。必须基于区块链技术。2必须是世界排的上名的数字货币。国内大量打着区块链技术的数字货币99%都是假的,不建议盲目投资,其本质就是庞氏骗局,你到底是收割韭菜还是被割韭菜的人这是不可控的,这类投资如同赌博。除非你爱赌爱投机。当然高风险高回报高,损失也是高。极具赌性!

12.囤黄金:黄金在低价可以囤一些。黄金是不会一直跌的,黄金是硬通货。为什么黄金会这么值钱,完整的说起来可能要追溯到布雷顿森林体系了。但是有钱囤点黄金还是可以的。另外插一句钻石不值得投资,除了好看没什么价值,地球上存有大量钻石,其资源全掌握在罗斯柴尔德家族上(钻石恒久远一颗永流传这个广告应该大家都听过就是他们家族的产业),这个家族还有很多故事就戴·比尔斯钻石公司的内斗都可以写一部精彩的小说。以后有兴趣我再发文和大家聊聊!

13.民间借贷:民间借贷这几年不还钱的太多了(民间做会也是民间借贷的一种,这还涉及非法集资,不要胡乱参与)。民间借贷一定要有抵押质押,否则不要乱借。借条一定要注意法律的追诉期(追诉期2年),过了追诉期就要不回来了!借条中还隐含很多坑人的套路,借条文字要注意规范,需要多注意。

更多投资渠道就不这里一一叙述了,如有具体金融问题可以留言再和大家讨论。

已解决

已解决